De acuerdo con la Organización internacional del Trabajo (OIT), en los cuatro años antes de la pandemia de Covid-19 (2016-2019), el salario promedio mundial registró un avance de 1,6% y 2,2% interanual. Al excluir a China de la muestra, la fluctuación del crecimiento del salario real en ese periodo fue inferior (entre el 0,9% y el 1,6%).

Según la OIT, en las economías avanzadas del G-20 el crecimiento del salario real fluctuó entre el 0,4% y 0,9%, pero en los países emergentes del G-20 aumentó con más rapidez hasta situarse entre el 3,5% y el 4,5% anual.

En el primer semestre de 2020, los efectos del Covid-19 en el mercado laboral se manifestaron en la reducción de la tasa de crecimiento del salario que venía experimentado la mayoría de las economías en el mundo. En países donde se aplicaron fuertes medidas de retención del empleo, o políticas para preservarlo, como es el caso de Argentina, el aumento del desempleo fue moderado, pero afectó el nivel salarial de manera importante.

El salario de Argentina tan bajo con el actual nivel educativo hace al país atractivo en términos de costos de mano de obra.

En efecto, el salario en Argentina medido en dólares estadounidenses se ha reducido considerablemente desde 2018 y su caída se pronunció luego de la pandemia. Además, en comparación con sus pares, el salario en dólares de Argentina es el segundo más bajo de la región. Si bien, la caída de salario no solo obedece a los efectos e la Pandemia, esta última reveló las deficiencias del sistema laboral argentino.

Desde el punto de vista técnico, el salario de Argentina tan bajo hace al país atractivo en términos de costos de mano de obra, lo que es un elemento favorable para la entrada de capitales. Ahora bien, si los factores ideológicos y políticos no representasen un obstáculo, cabría esperar que en un período menor a 18 meses el mercado laboral mejore en término de empleos hasta que la brecha se reduzca a medida que los salarios se recuperen.

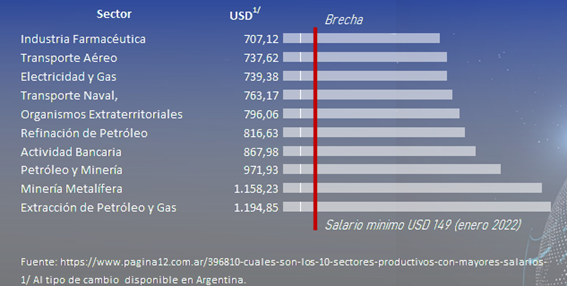

Gráfica 1

Se debe considerar los sectores productivos (ver gráfica1) donde aún se mantiene un nivel de salario “elevado” (cuadruplica el mínimo actual dentro del país) en comparación con la medía. Pese a la brecha salarial, dichos sectores siguen siendo atractivos en mano de obra cuando se comparan con los salarios de esos mismos sectores en otros países.

Una primera conclusión es que el Covid19 afectó al mercado laboral de Argentina en términos de niveles de salario, pero el deterioro fue repotenciado por otros problemas de índole institucional, que derivó en una pérdida del valor adquisitivo del peso argentino y trajo como resultado que el salario con sus pares de la región se haya deteriorado de manera significativa.

Copyright © 2022 Fray Campos

MarketAnalitica